-1.jpg?width=272&height=160&name=Mod%C3%A8le%20de%20vignettes%20272x160px%20(15)-1.jpg)

Bail de location meublée : le guide 2026

Quelles sont les spécificités d’un bail de location meublée ? Comment rédiger un contrat de location meublée ? Legalstart vous explique.

Si l'angle LMNP est souvent mis en avant, la déclaration 2031 concerne l'ensemble des entreprises relevant de la catégorie des BIC et imposées à l'IR, qu'elles exercent ou non une activité de location meublée.

Sont notamment concernés :

À ne pas confondre avec la déclaration 2065, réservée aux sociétés soumises à l'impôt sur les sociétés (IS), ni avec la déclaration 2035, réservée aux titulaires de BNC (professions libérales). La 2031 est spécifique aux BIC à l'IR, quel que soit le secteur d'activité.

Le formulaire pour la déclaration 2031 se compose de plusieurs parties :

Le cadre A de la déclaration 2031 concerne votre identification. Vous compléterez tout simplement vos coordonnées et vos informations.

N’oubliez pas de renseigner votre activité principale dans l’encadré B. Sous le statut LMNP, cette activité diffère de votre activité secondaire de bailleur.

Cochez si vous êtes inscrit au répertoire des métiers.

Il est essentiel de remplir l’encadré C.5 du formulaire 2031-SD “Plus-values” si vous avez vendu un ou plusieurs biens pendant l’exercice correspondant à la déclaration 2031 que vous remplissez.

La différence entre le prix de vente et la valeur de l’immeuble dans la comptabilité LMNP constitue la plus-value à déclarer.

En cas de revente sous le statut LMNP, la plus-value est taxée conformément aux règles applicables aux particuliers (première case de l’encadré à compléter).

En l’absence de plus-value réalisée, vous pouvez passer à la suite.

Selon votre situation, vous devez remplir la case se rapportant aux bénéfices ou celle correspondant au déficit. Le report de déficit doit être inclus !

Votre comptabilité est réalisée à l’aide d’un logiciel spécifique ? Précisez-le dans l’encart 9 “Comptabilité informatisée du formulaire 2031”.

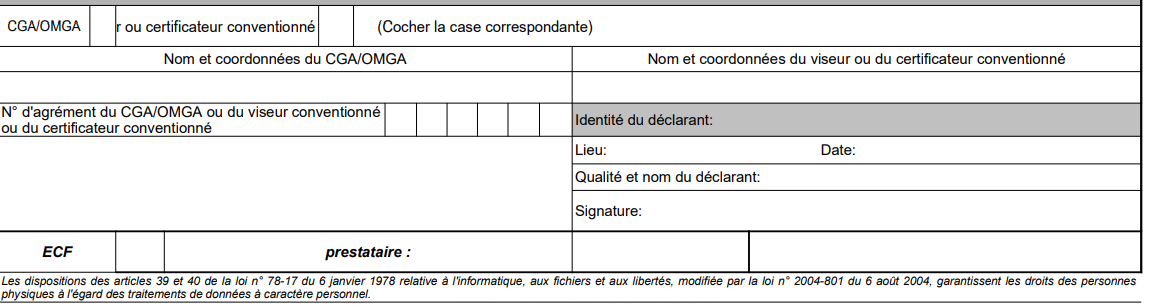

Si vous avez adhéré à un centre de gestion agréé, vous devez l’indiquer dans le dernier encart de la déclaration d’impôt 2031.

Vous n’avez plus qu’à dater et signer la déclaration 2031-SD et à vous rendre à la page suivante : l’annexe du formulaire n° 2031-SD.

Vous êtes loueur non professionnel d’un meublé, vous pouvez vous rendre directement sur l’encadré H “BIC non professionnels”.

Vous devez reporter les résultats déclarés dans l’encadré C vu précédemment. Où reporter le chiffre ?

En cas de doute, la notice 2031 vous sera d’une grande aide. Vous la trouverez à la suite de la déclaration 2031 que vous venez de télécharger.

Maintenant que votre liasse 2031 est prête à être envoyée, attaquez-vous aux annexes A à G de la déclaration 2033 et à la déclaration 2042-C-PRO !

Si vous êtes loueur d’un logement meublé non professionnel, vous pouvez remplir vous-même la déclaration Cerfa 2031-SD.

Un bailleur LMNP soumis au régime micro-BIC en est exempté. Il ne doit compléter que la déclaration 2042-C-PRO.

Compléter la liasse fiscale 2031 peut sembler complexe, d’autant plus sans connaissances en comptabilité ou en fiscalité.

La déclaration 2031 fait partie de la liasse fiscale LMNP que complètent chaque année les bailleurs LMNP.

La date limite de dépôt de la déclaration 2031 pour l'exercice 2025 dépend de la date de clôture de l'exercice :

jusqu'au 2e jour ouvré suivant le 1er mai pour une clôture au 31 décembre (soit le 5 mai 2026 pour l'exercice 2025, le 1er mai étant un vendredi férié en 2026) ;

sous trois mois pour une clôture à une autre date.

La déclaration 2031 en ligne est téléchargeable en un clic sur le site des impôts. Rendez-vous sur le site impots.gouv.fr et faites une recherche avec « Formulaire N° 2031-SD ». Vous n’avez plus qu’à la remplir et à télédéclarer vos recettes locatives.

Si vous rencontrez des difficultés, le Cerfa 2031 « Déclaration professionnelle des bénéfices industriels et commerciaux » reste disponible dans votre centre des impôts. Toutefois, sachez que vous avez l’obligation de télédéclarer vos revenus. L’envoi par courrier n’est plus accepté, comme vous pouvez le constater sur l’extrait ci-dessous du formulaire 2031.

En tant que bailleur LMNP, vous joindrez au formulaire 2031 pour répondre à vos obligations fiscales :

Fiche mise à jour le

Bail de location meublée : le guide 2026

LMNP et régime fiscal réel : comment ça fonctionne ?

.jpg?width=272&height=160&name=Mod%C3%A8le%20de%20vignettes%20272x160px%20(18).jpg)

Préavis en location meublée : délai et obligations

-1.jpg?width=272&height=160&name=Mod%C3%A8le%20de%20vignettes%20272x160px%20(13)-1.jpg)

Location meublée : le guide 2026

LMNP : comment ça marche ? (2026)

.jpg?width=272&height=160&name=Mod%C3%A8le%20de%20vignettes%20272x160px%20(22).jpg)

Facture Airbnb : notice et modèle

On a besoin de vous !

Si vous appréciez notre contenu, un avis sur Google nous aiderait énormément !