L'impôt sur les sociétés (IS) : comment ça fonctionne ?

Vous avez toujours voulu comprendre le fonctionnement et les différents taux de l'impôt sur les sociétés (IS) ? On vous explique.

Une déclaration initiale de CFE doit être envoyée au service des impôts avant le 31 décembre de l'année de création de votre entreprise. Il n’y aura plus de nouvelle déclaration CFE à faire par la suite, sauf en cas de changements concernant l’entreprise ou le bien.

La CFE ne sera pas due pour l’année de création de l’entreprise, mais pour l’année suivante, au cours de laquelle votre entreprise bénéficiera d’une réduction de 50%.

On décompose le formulaire de déclaration CFE pour vous aider à le remplir.

A1- 1- Indiquez le nom de votre entreprise ou votre nom et prénom si vous déclarez la CFE pour une micro-entreprise.

A1- 2 - Décrivez la ou les activité(s) de votre entreprise.

A1- 3 et 4 - Précisez l’adresse de votre entreprise ou de votre domicile si vous êtes micro-entrepreneur.

A1- 5 - Renseignez votre numéro SIRET. C’est le numéro qui vous a été attribué à la création de votre entreprise ; il est composé de 14 chiffres.

A1- 6 - Renseignez votre code APE correspondant à l’activité de votre entreprise. Vous pouvez retrouver ce code sur ce site en renseignant votre numéro SIRET

A1- 7 - Si vous exercez une activité artisanale (VTC, pâtisserie, coiffure…), cochez OUI. Dans le cas contraire, cochez NON.

A1- 8 - Si vous avez recours à un expert-comptable, renseignez ses coordonnées. Si vous n’en avez pas, écrivez “je n’ai pas de comptable”.

Si vous exercez votre activité chez vous ou chez vos clients, cochez la case du premier cadre et renseignez la surface utilisée pour les besoins de votre activité. Vous serez dispensé de remplir les cadres B2 et C consacré à l’ouverture d’un établissement dédié à l’exercice de votre activité.

![]()

Si vous vous exercez votre activité dans un local distinct de votre siège social, cochez la case “création d’établissement”.

B1- 1 - Renseignez la date de création de votre entreprise.

B1- 2 - Si votre entreprise a recruté des salariés, référencez le nombre de salariés. Si vous B1- n’en avez pas, indiquez 0.

B1- 3 - Si tel est le cas, indiquez le nombre d’apprentis sous contrat que vous avez embauché. Sinon, renseignez 0.

B1- 4 - Si tel est le cas, indiquez le nombre de salariés handicapé que vous avez embauché. Sinon, renseignez 0.

B1- 5 - Si votre entreprise exerce une activité artisanale et que vous avez embauché des salariés, indiquez le nombre. Si vous n’en avez pas embauché, indiquez 0

B1- 6 - Indiquez l’estimation du chiffre d'affaires HT que vous estimez avoir réalisé sur l’année en cours.

B1- 7 et 8 - Multipliez le chiffre d'affaires renseigné à la ligne 6 par 12 et renseignez le résultat dans la case 8.

B1- 9 - Si tel est votre cas, renseignez le chiffre d'affaires qui s’est dégagé des locations ou sous-locations d’immeubles nus à autre usage que l’habitation, sur l’année 2018.

B1- 10 et 11 - Multipliez le chiffre d'affaires renseigné à la ligne 9 par 12 et renseignez le résultat dans la case 11.

Ce cadre vous concerne si l’établissement dans lequel vous exercez votre activité est distinct de votre domicile. Tel est le cas lorsque vous ouvrez un café, un restaurant, un hôtel, une discothèque, etc.

B2- 1 - Vous devez référencer le nombre de salariés travaillant dans cet établissement.

B2- 2 et 3 - Ces cadres concernent l’ouverture d’un établissement pour l’exercice d’une activité saisonnière, c’est-à-dire pour laquelle l’établissement ne serait ouvert, de manière continue ou fractionnée, sur une année entre 12 et 41 semaines civiles, toute semaine commencée étant considérée comme entière.

B2- 4 - Si vous êtes micro-entrepreneur, cochez la case et renseignez la date à laquelle vous avez acquis ce statut. Ce statut offre un régime dérogatoire portant sur le calcul et le paiement des taxes.

B2- 5 - Si cette hypothèse correspond à votre situation, cochez la case.

B2- 6, 7 et 8 - Si ces hypothèses vous concernent, remplissez les différents cadres.

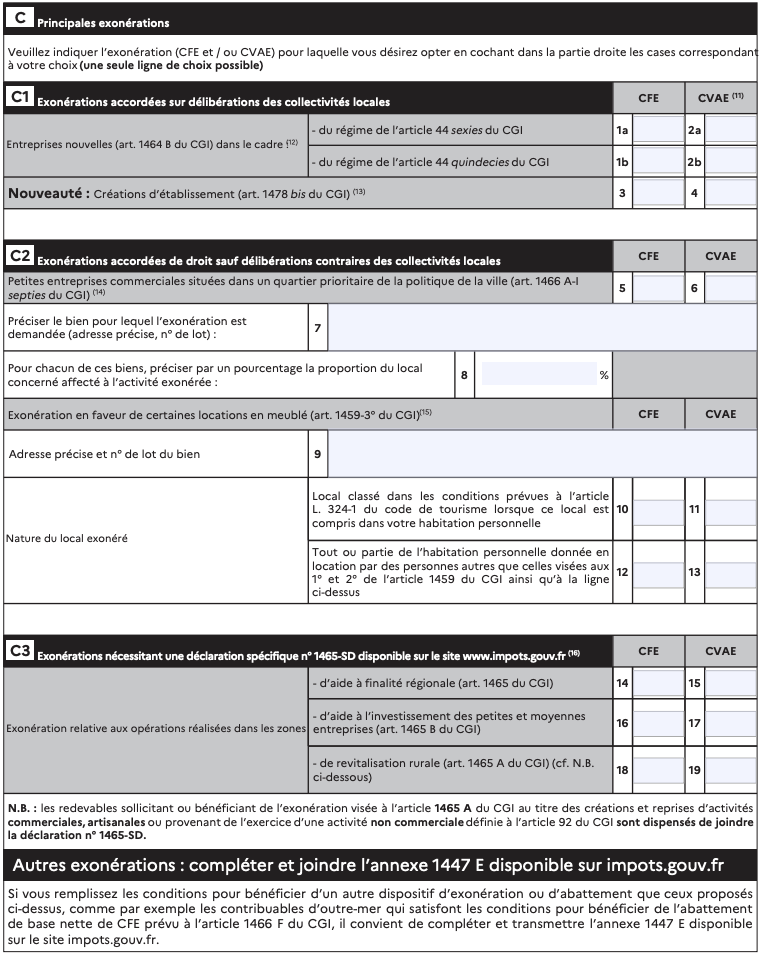

Ces cadre sont réservés à des hypothèses particulières ouvrant droit à des dérogations de CFE. Rendez-vous sur notre fiche sur les exonérations de CFE pour savoir si vous êtes concerné.

Si vous ne bénéficiez d’aucune exonération de CFE, laissez ces cadres vides !

C1 - Renvoient à des hypothèses d’exonération accordées par une délibération de la collectivité locale. Si vous n’êtes pas concerné par ces hypothèses, vous n’avez rien à remplir.

C2 - Concernent des exonérations allouées de droit à certaines entreprises sauf décision contraire de la collectivité locale. Si vous n’êtes pas concerné par ces hypothèses, vous n’avez rien à remplir.

C3 - Concernent des exonérations nécessitant une déclaration spécifique n°1465-SD.

Fiche mise à jour le

L'impôt sur les sociétés (IS) : comment ça fonctionne ?

Quelle fiscalité pour la location meublée ?

TVA intracommunautaire sur les achats : le point complet

CICE et allègements de cotisations sociales : tout savoir

Imposition des dividendes : le guide complet

IR ou IS : comment faire le bon choix ?

On a besoin de vous !

Si vous appréciez notre contenu, un avis sur Google nous aiderait énormément !