Assemblée Générale Annuelle : quel déroulement ?

Une assemblée générale des associés (AG) doit être obligatoirement tenue et un procès verbal établi tous les ans. On vous explique.

Le PV, ou procès-verbal d'Assemblée générale, est un document central suite à cette réunion. C'est la trace écrite et formelle des décisions qui y ont été prises.

Les termes PV d’Assemblée générale et compte-rendu d’assemblée générale sont souvent confondus. Pourtant, ils n’ont pas tout à fait la même signification.

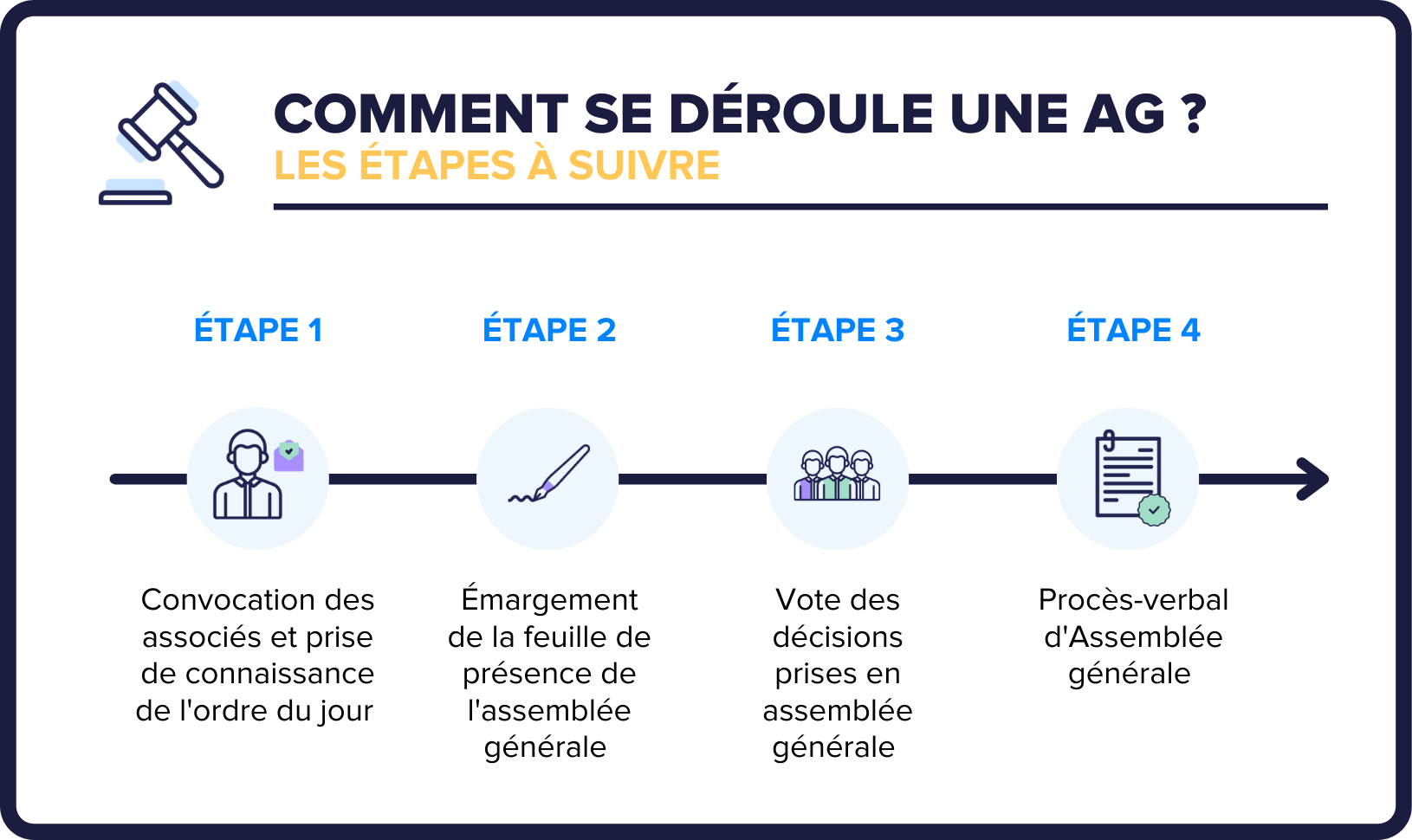

À l’issue de l’AG, un procès-verbal d’Assemblée générale doit être rédigé par la personne désignée pour le faire dans les statuts. Il s’agit d’un document officiel attestant des conclusions de l’assemblée. Il contient des mentions obligatoires :

Le procès-verbal d’Assemblée générale a force de preuve en cas de contestation des résolutions prises lors de l’assemblée générale. Une copie du document est remise au greffe du tribunal de commerce, l’original est conservé par la société et archivé dans un registre.

Désormais, vous connaissez les différentes étapes pour organiser une assemblée générale. Pour simplifier toutes vos démarches, n’hésitez pas à télécharger notre modèle de procès-verbal d'Assemblée générale.

Fiche mise à jour le

Assemblée Générale Annuelle : quel déroulement ?

Abus de majorité : définition, exemples et sanctions

Délai de convocation d’AG : société, association et copropriété

Registre d’assemblée générale : consultation, tenue, conservation

Comment faire une assemblée générale extraordinaire (AGE) ?

Quorum d’une assemblée générale : le guide complet

On a besoin de vous !

Si vous appréciez notre contenu, un avis sur Google nous aiderait énormément !